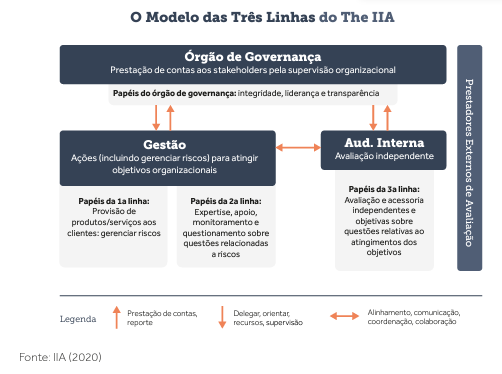

De acordo com o Instituto dos Auditores Internos do Brasil, no “Modelo de Três Linhas” as linhas não são “rígidas”, servem apenas para diferenciar a atuação. Os papéis de governança também são conceituados como uma “linha”, entretanto o IIA não adotou essa convenção. As linhas não seguem uma sequência numérica, uma ordem, elas devem operar de forma simultânea. Assim, não há que se falar em hierarquia entre as Linhas.

Assim, no documento publicado pelo TCE-PR, Diretrizes e Orientações de Controle Interno aos Jurisdicionados (TCE-PR, 2024), a primeira e segunda linha compõem a gestão da organização e são responsáveis pelo atingimento dos objetivos organizacionais e estão mais diretamente alinhados com a entrega de produtos e/ou serviços aos clientes, no caso da Administração Pública a sociedade.

No mesmo documento, sobre a segunda linha assim discorre:

A segunda linha contempla a expertise, o apoio, o monitoramento e o questionamento sobre questões relacionadas aos riscos da organização. De acordo com o IIA (2020), essa linha deve se concentrar em objetivos específicos do gerenciamento de riscos como: conformidade com as leis; regulamentos e comportamento ético aceitável; controle interno; segurança da informação e tecnologia; sustentabilidade; e avaliação da qualidade e como alternativa a atuação pode abranger uma responsabilidade mais ampla pelo gerenciamento de riscos, como o gerenciamento de riscos corporativos (Enterprise Risk Management – ERM). (TCE-PR, 2024)

Por fim, discorre sobre a terceira linha, vejamos:

A terceira linha compreende a auditoria interna que realiza uma avaliação e assessoria de forma mais independente, embora também faça parte do Poder Executivo e consequentemente da administração. A sua atuação deve ser independente, envolvendo a realização das suas atividades de acordo com metodologias previamente instituídas, com o acesso irrestrito as pessoas e aos documentos, além de possuir recursos necessários para o desenvolvimento de suas atividades. Embora atuem de forma simultânea, o planejamento e a atuação da auditoria devem ser realizados sem interferência da gestão. (TCE-PR, 2024).